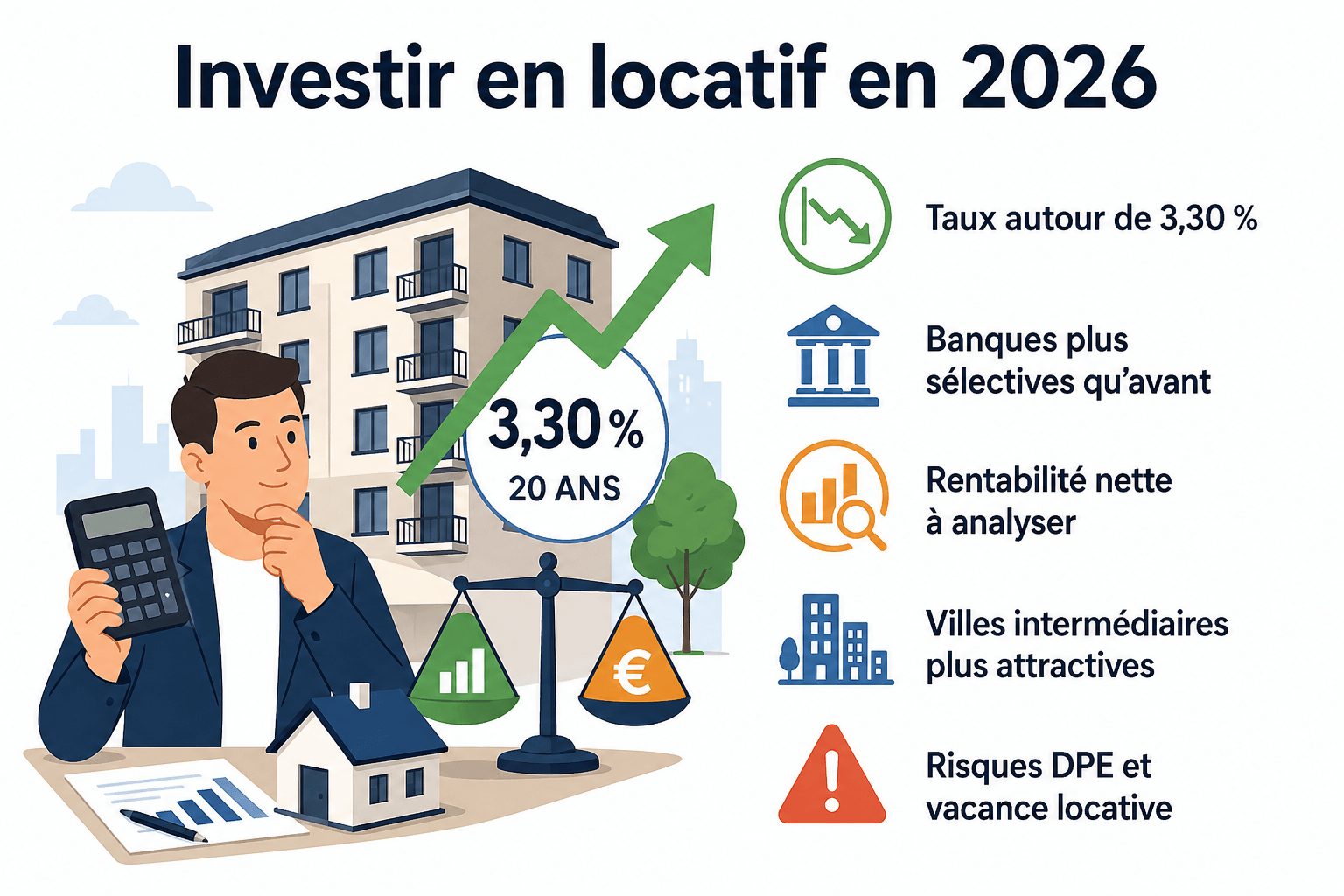

Oui, l’investissement locatif reste pertinent en avril 2026, mais seulement à condition de soigner son financement, de sélectionner les bons marchés et de calculer la rentabilité avec prudence. Les taux moyens sur 20 ans évoluent autour de 3,30 %, un niveau plus favorable qu’au pic de 2024, mais l’OAT 10 ans reste élevée et peut peser sur les futurs barèmes bancaires.

Le contexte ne doit donc pas pousser à renoncer, mais à mieux préparer son projet. Avant de signer un compromis, il faut analyser l’état réel du crédit immobilier, le potentiel locatif de la ville ciblée, la fiscalité applicable et les risques liés au DPE, à la vacance ou à une remontée des taux.

Le marché reste accessible pour les dossiers solides. Les meilleurs profils obtiennent encore des conditions compétitives, tandis que certaines villes intermédiaires conservent des rendements attractifs. L’enjeu n’est plus d’acheter vite, mais d’acheter juste, avec un projet capable de tenir même si les conditions de financement se durcissent légèrement.

Quel est l’état réel du crédit immobilier en avril 2026 ?

Les chiffres publiés par les principaux courtiers convergent : le taux moyen sur 20 ans s’établit autour de 3,30 % selon les profils, contre des niveaux nettement plus élevés au début de l’année 2024. Les meilleurs dossiers peuvent encore approcher les 3,00 % sur 20 ans, voire passer sous ce seuil sur des durées plus courtes.

Cette détente s’explique par une concurrence bancaire plus active et par la volonté de plusieurs établissements de relancer la production de crédit. Les banques restent toutefois sélectives : stabilité professionnelle, taux d’endettement maîtrisé, apport personnel et épargne résiduelle pèsent davantage dans la décision finale.

Cette accalmie reste fragile. L’OAT 10 ans, qui sert de référence au coût de refinancement des banques, demeure à un niveau élevé. Si elle continue de progresser, les banques pourraient relever leurs barèmes de crédit dans les prochaines semaines. Le bon réflexe consiste donc à sécuriser rapidement un accord de principe, sans pour autant précipiter l’achat d’un bien mal placé ou mal valorisé.

Le taux d’usure applicable aux prêts immobiliers à taux fixe de 20 ans et plus atteint 5,19 % à compter du 1er avril 2026. Il reste au-dessus des taux pratiqués, mais certains dossiers fragilisés par une assurance emprunteur coûteuse peuvent s’en rapprocher. La délégation d’assurance, rendue plus simple par la loi Lemoine, reste un levier important pour réduire le TAEG.

Comment se situent les taux actuels par rapport aux 4 dernières années ?

Pour mesurer l’évolution du marché, il est utile de comparer les conditions actuelles aux niveaux observés depuis le creux de 2022 :

| Période | Taux minimal | Taux moyen | Taux maximal |

|---|---|---|---|

| Janvier 2022 | 0,65 % | 1,00 % | 2,00 % |

| Janvier 2023 | 2,10 % | 2,65 % | 3,50 % |

| Janvier 2024 | 3,82 % | 4,20 % | 5,49 % |

| Janvier 2025 | 3,00 % | 3,45 % | 4,39 % |

| Janvier 2026 | 2,85 % | 3,40 % | 4,69 % |

Le constat est clair : les conditions actuelles restent très éloignées des taux exceptionnellement bas de 2021 et 2022, mais elles sont plus favorables qu’au plus fort de la tension de 2024. La capacité d’emprunt des ménages s’est partiellement reconstruite, même si le crédit n’est plus aussi facile ni aussi peu coûteux qu’avant la remontée brutale des taux.

L’effet de levier du crédit reste-t-il pertinent à ce niveau de taux ?

L’effet de levier du crédit garde son intérêt si le rendement net du projet dépasse le coût réel du financement. Avec un taux autour de 3,30 % sur 20 ans, certains marchés locatifs peuvent encore offrir un écart suffisant, notamment dans les villes où les prix restent contenus et où la demande locative est régulière.

L’effet de levier du crédit garde son intérêt si le rendement net du projet dépasse le coût réel du financement. Avec un taux autour de 3,30 % sur 20 ans, certains marchés locatifs peuvent encore offrir un écart suffisant, notamment dans les villes où les prix restent contenus et où la demande locative est régulière.

Il faut toutefois raisonner en rendement net, et non en rendement brut. Les charges de copropriété, la taxe foncière, l’assurance propriétaire non occupant, la vacance locative, l’entretien et les frais de gestion peuvent transformer un rendement séduisant sur le papier en effort d’épargne mensuel important.

Prenons un exemple : pour un appartement de 150 000 € financé à 100 %, avec des loyers annuels de 9 600 €, des charges et une taxe foncière de 1 800 € par an, et une mensualité de 853 € sur 20 ans à 3,30 % hors assurance, le cash-flow avant fiscalité ressort autour de -203 € par mois. Le LMNP au réel peut réduire fortement l’imposition sur les loyers, mais il ne suffit pas à rendre automatiquement le projet positif.

Le vrai sujet n’est donc pas seulement le niveau du taux, mais l’écart entre le rendement net du bien et le coût total du crédit. Tant que cet écart reste suffisant et que l’effort d’épargne est maîtrisé, l’investissement à crédit conserve une logique patrimoniale.

Quels arbitrages selon votre durée d’emprunt ?

La durée d’emprunt joue un rôle central dans l’équilibre du projet. Passer de 20 à 25 ans augmente le coût total du crédit, mais réduit la mensualité et peut améliorer le cash-flow mensuel. Sur un emprunt de 200 000 € à 3,30 % sur 20 ans, la mensualité atteint environ 1 138 € hors assurance, contre environ 990 € sur 25 ans à 3,40 %.

Cette différence peut faire passer un projet d’un déficit mensuel difficile à supporter à un effort d’épargne acceptable. Pour les investisseurs qui veulent construire un patrimoine progressivement, l’allongement de la durée peut donc être pertinent, à condition d’intégrer le coût total du crédit et de conserver une marge de sécurité.

Pour affiner l’analyse, il est utile de comparer plusieurs villes et plusieurs hypothèses de rendement. Les analyses de marché par ville proposées par Real Invest peuvent notamment servir de point de départ pour repérer les secteurs où les prix d’achat, les loyers et la tension locative restent cohérents avec un projet à crédit.

Sur quelles villes miser dans ce contexte de taux tendus ?

Le marché immobilier français est devenu très fragmenté. Certaines villes progressent encore, tandis que d’autres poursuivent leur correction. Cette polarisation rend l’analyse locale indispensable : la moyenne nationale ne suffit plus pour décider si un investissement est pertinent.

Les villes intermédiaires bien connectées offrent souvent le meilleur équilibre entre rendement, prix d’achat et profondeur locative. Des villes comme Le Mans, Limoges, Saint-Étienne ou Mulhouse peuvent encore afficher des rendements bruts élevés, tout en conservant des prix d’entrée plus accessibles que les grandes métropoles.

Ces marchés ne doivent toutefois pas être choisis uniquement pour leur rendement. Il faut vérifier la démographie, l’emploi, la présence étudiante, les transports, le niveau de vacance, la qualité des quartiers et la liquidité à la revente. Un rendement brut de 9 % dans une zone peu demandée peut être moins intéressant qu’un rendement de 6,5 % dans un secteur plus stable.

Les métropoles régionales en correction, comme Bordeaux, Nantes ou Lyon, peuvent redevenir attractives pour des profils patrimoniaux. Le rendement y est souvent plus faible, mais la qualité de l’emplacement, la liquidité et la profondeur du marché locatif peuvent compenser cette rentabilité immédiate plus limitée.

Faut-il privilégier l’ancien ou le neuf en 2026 ?

L’immobilier ancien conserve un avantage en matière de rendement. Les prix sont généralement inférieurs à ceux du neuf, les marges de négociation peuvent être plus importantes et les travaux peuvent permettre de créer de la valeur. En contrepartie, l’investisseur doit être plus vigilant sur le DPE, l’état de la copropriété, les travaux à venir et les charges réelles.

Le neuf garde sa pertinence pour les profils qui recherchent une gestion plus simple, une meilleure performance énergétique et peu de travaux à court terme. Son rendement est souvent plus faible, mais il offre davantage de prévisibilité sur les premières années, notamment grâce aux garanties de construction.

La fin du dispositif Pinel au 31 décembre 2024 a changé l’équilibre du marché neuf. Un programme neuf doit désormais convaincre par ses qualités propres : emplacement, prix cohérent, DPE performant, charges maîtrisées et demande locative réelle. Le choix ne doit plus être guidé par un avantage fiscal, mais par la solidité intrinsèque de l’opération.

Quelle stratégie fiscale adopter face à la remontée des taux ?

La hausse des taux présente un effet fiscal indirect : les intérêts d’emprunt deviennent plus importants et peuvent réduire le revenu imposable du bien. En location nue au régime réel, ils sont déductibles des revenus fonciers. En revanche, la part du déficit provenant des intérêts d’emprunt ne peut pas être imputée sur le revenu global : elle est reportable sur les revenus fonciers des années suivantes.

Le déficit foncier reste intéressant lorsque le projet comporte des travaux éligibles. Les déficits issus de charges autres que les intérêts d’emprunt peuvent être imputés sur le revenu global dans la limite de 10 700 € par an, sous conditions. C’est un levier utile pour les investisseurs fortement imposés, mais il doit être manié avec précision.

Pour les investisseurs en location meublée, le LMNP au régime réel reste attractif. Les charges, les intérêts d’emprunt et les amortissements peuvent réduire fortement, voire neutraliser, l’imposition sur les loyers pendant plusieurs années. Ce régime reste particulièrement adapté aux biens meublés correctement exploités, avec une demande locative régulière.

La loi de finances pour 2025 a toutefois modifié le traitement des amortissements en LMNP lors de la revente. Les amortissements déduits sont désormais réintégrés dans le calcul de la plus-value imposable, sauf exceptions prévues par les textes. Cette évolution ne supprime pas l’intérêt du régime, mais elle impose de mieux anticiper la fiscalité de sortie.

Quelles erreurs éviter absolument dans le contexte actuel ?

Dans un marché plus sélectif, certaines erreurs peuvent coûter cher. Voici les pièges les plus fréquents à éviter avant d’investir :

- Sous-estimer le stress test : testez votre projet avec un taux à 4,5 %, deux mois de vacance locative et une hausse des charges. Si le projet ne tient pas, il faut renégocier le prix ou abandonner.

- Négliger le DPE : les logements classés G sont déjà progressivement exclus du marché locatif depuis 2025 pour les nouveaux baux, renouvellements ou reconductions, tandis que les logements classés F seront concernés à partir de 2028. Le coût des travaux doit être intégré avant toute offre d’achat.

- Minimiser l’apport personnel : les banques demandent souvent 10 à 15 % d’apport pour un investissement locatif. Le financement intégral reste possible pour certains profils, mais il devient plus rare et plus sélectif.

- Choisir le mauvais régime fiscal : location nue, LMNP, régime réel ou micro-régime ne produisent pas les mêmes effets. Un mauvais choix peut réduire fortement la rentabilité nette.

- Surestimer les loyers : un loyer trop optimiste fausse tout le calcul. Il faut vérifier les loyers réellement pratiqués dans le quartier, pas seulement les annonces les plus ambitieuses.

L’erreur majeure consiste à signer un compromis sans avoir obtenu un accord de principe écrit de la banque ou du courtier. Les conditions peuvent évoluer rapidement, surtout si les marchés obligataires se tendent. Une clause suspensive solide et un dossier bancaire préparé en amont restent indispensables.

Comment sécuriser votre financement dans les prochaines semaines ?

La priorité est de présenter un dossier lisible et rassurant. Relevés bancaires propres, apport disponible, stabilité professionnelle, épargne résiduelle, estimation prudente des loyers et détail des charges doivent être préparés avant même la visite du bien. Plus le dossier est complet, plus la négociation bancaire est fluide.

Il est aussi recommandé de consulter plusieurs établissements. Les écarts entre banques peuvent atteindre plusieurs dixièmes de point, ce qui représente plusieurs milliers d’euros sur la durée du crédit. Un courtier peut être utile si le dossier est complexe, si l’investisseur possède déjà plusieurs crédits ou si le projet dépend d’un montage fiscal particulier.

La négociation ne doit pas porter uniquement sur le taux nominal. Les indemnités de remboursement anticipé, la modularité des mensualités, la transférabilité du prêt, les frais de dossier et l’assurance emprunteur peuvent avoir un impact important. La délégation d’assurance reste souvent le levier le plus rapide pour améliorer le coût total du financement.

FAQ : vos questions sur l’investissement locatif en avril 2026

Les taux vont-ils remonter dans les prochains mois ?

Le risque existe, notamment si l’OAT 10 ans reste élevée ou si les anticipations d’inflation se tendent. Une hausse de 0,10 à 0,30 point aurait un impact direct sur la capacité d’emprunt et sur le cash-flow. Pour un projet déjà identifié, il est préférable de sécuriser rapidement une offre ou un accord de principe.

Quel apport personnel faut-il prévoir pour un investissement locatif ?

Un apport de 10 à 15 % du prix d’achat est souvent attendu pour un investissement locatif. Il permet de couvrir les frais de notaire, une partie des frais annexes et parfois une partie du prix du bien. Les profils les plus solides peuvent encore obtenir un financement plus ambitieux, mais ce n’est plus la norme.

Vaut-il mieux acheter cash ou à crédit aujourd’hui ?

L’achat à crédit reste pertinent si le rendement net du bien dépasse le coût du financement et si l’effort d’épargne reste acceptable. Il permet de conserver son épargne pour d’autres projets ou pour faire face aux imprévus. L’achat cash peut se justifier pour un investisseur qui recherche la simplicité, la sécurité ou une absence totale d’endettement.

Quel rendement viser pour un projet rentable en 2026 ?

Un rendement brut minimum autour de 6,5 % semble nécessaire dans beaucoup de villes pour absorber les charges, la fiscalité, la vacance et le coût du crédit. En dessous, le projet peut rester patrimonial, mais il demandera souvent un effort d’épargne mensuel. Au-delà de 8 %, il faut vérifier que le rendement élevé ne cache pas un risque locatif ou une faible liquidité à la revente.

Faut-il attendre une nouvelle baisse des prix avant d’acheter ?

Attendre peut être logique si les prix restent trop élevés dans la ville ciblée. Mais l’attentisme comporte aussi un risque : une remontée des taux peut annuler le bénéfice d’une baisse modérée des prix. Le bon arbitrage consiste à acheter uniquement si le prix, le loyer, le financement et la qualité du bien forment un ensemble cohérent.

Le LMNP est-il toujours intéressant après la réforme de 2025 ?

Oui, le LMNP au réel reste intéressant pour réduire l’imposition sur les loyers, notamment grâce aux charges et aux amortissements. La réforme de 2025 change surtout l’analyse à la revente, puisque les amortissements déduits peuvent augmenter la plus-value imposable. Le régime reste donc pertinent, mais il doit être étudié avec une vision complète : rendement courant, durée de détention et fiscalité de sortie.